di Angelo Drusiani

PERUGIA – In passato, a fronte di crisi internazionali sfociate in eventi bellici, i valori di gran parte delle azioni quotate nelle Borse mondiali subirono perdite che, in molti casi, risultarono particolarmente significativi. Giovedì scorso, 24 febbraio, gran parte delle Borse europee hanno vissuto analoga situazione. Non quelle degli Stati Uniti, poiché i rapporti economico commerciali tra USA e Russia sono di gran lunga meno importanti di quanto lo siano tra i Paesi dell’Eurozona e Mosca. Basti pensare all’interscambio tra Germania e Russia stessa.

Si potrà obiettare che non sia possibile ridurre l’analisi di quanto sta accadendo nella parte orientale del vecchio Continente alle quotazioni dei titoli azionari. Al tempo stesso, in ogni caso, non si possono sottovalutare i probabili danni economici che potrebbero caratterizzare i prossimi mesi di molti Paesi di Eurozona, a fronte di sanzioni che verranno decise nei confronti della Russia. E, per quanto vi sia chi ipotizza che le suddette sanzioni possano essere aggirate, attraverso triangolazioni con Paesi terzi, sempre che sia vero e soprattutto possibile, non v’è dubbio che l’attesa ripresa delle economie mondiali, di Eurozona tra queste, non potranno che subire un parziale ridimensionamento.

Né si possono sottovalutare gli effetti negativi che i capitali accantonati negli anni da un popolo, quello italiano, che figura ancora tra i più votati al risparmio, per fronteggiare emergenze future, vengano completamente trascurati. Si potrà obiettare che nessuno è obbligato a destinare parte del patrimonio all’investimento considerato, spesso a torto, di gran lunga più rischioso di quello obbligazionario.

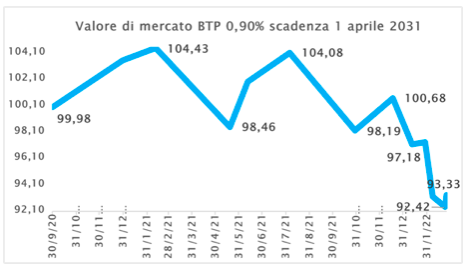

Il grafico che segue si riferisce alla quotazione del BTP decennale emesso il 30 giugno 2021 con cedola lorda pari allo 0,90% e data di rimborso fissata al 1° aprile 2031.

La curva che riporta alcuni valori rilevati nei primi diciassette mesi di vita del titolo emesso dal Tesoro italiano.

Scegliendo durate decisamente inferiori, ad esempio BTP con scadenza 2 e 5 anni, acquistati alla stessa del 30 settembre 2020, il rendimento del titolo con durata biennale sarebbe stato pari a meno 0,418%, mentre l’analogo rendimento dell’emissione con durata quinquennale avrebbe fruttato lo 0,18per cento, al lordo dell’imposta sostitutiva del 12,50%.

Al di là del possibile confronto tra titoli azionari e titoli di Stato, in questo caso, ma l’esempio vale anche per le obbligazioni emesse da società, la rischiosità di un investimento finanziario non è monodirezionale, ma si muove in ogni ambito.

Per tornare al passato, con cui si è esordito, sono quasi sempre passati sei mesi, affinché la caduta delle quotazioni azionarie venisse riassorbita. Non è improbabile che anche in questa occasione la situazione si ripresenti in forma analoga.

A sostenere l’ipotesi il fortissimo sviluppo del comparto tecnologico e la presenza di aziende che, negli ultimi tempi, hanno beneficiato di fatturati via via crescenti e di utili molto elevati e quasi sempre superiori alle previsioni degli analisti finanziari.

Certamente la crescita economica del nostro, come di altri Paesi, risulterà inferiore alle attese indicate solo poche settimane fa. Le sanzioni che verranno proposte a livello mondiale nei confronti di Mosca, al di là dello scetticismo che qualcuno ipotizza sulla loro efficacia, freneranno scambi e ricchezza. Un retaggio, quest’ultimo, da cui non può prescindere.