di Angelo Drusiani

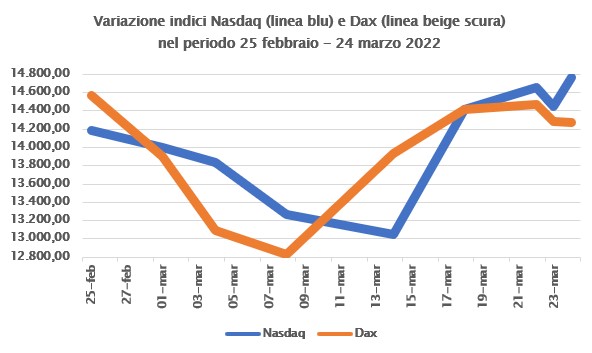

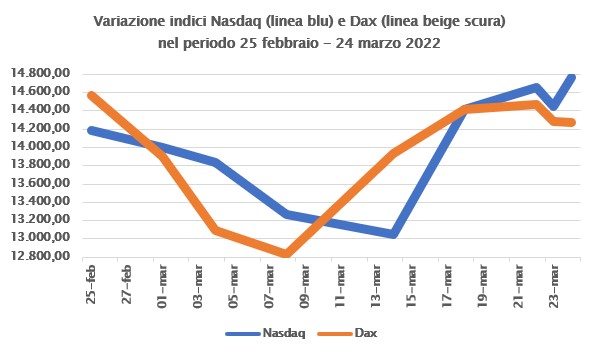

PERUGIA – Stessa guerra, a due facce. Occidentale oltre Atlantico, occidentale con fermata in Portogallo, anche se in realtà il grafico fa riferimento al mercato azionario tedesco, il Dax, il più rappresentativo dell’Unione Europea e anche di Eurozona.

Nell’arco di circa un mese, in cui Russia e Ucraina si stanno combattendo sul suolo ucraino, anche i mercati finanziari hanno vissuto una loro battaglia, a suon di numeri e di scambi di azioni. Intensi, anzi intensissimi. I valori di scambio delle società quotate nei due listini, diversi per aspetti merceologici (più tecnologico quello statunitense, più generico quello di Berlino), hanno risentito in modo diverso dall’inattesa situazione che caratterizza l’estremo oriente dell’Unione Europea. Il Nasdaq statunitense, nel periodo che va dal 25 febbraio al 24 marzo di quest’anno la visto l’indice che lo caratterizza salire del 4,07%, mentre il Dax tedesco scendere del 2,01 per cento. In quel mese circa il valore del cambio tra dollaro USA ed euro ha premiato la moneta statunitense del 2,12 per cento circa. Molti analisti finanziari ritengono per le società tecnologiche il tempo favorevole sia alle spalle. Nulla in contrario, ma leggendo i numeri, al momento l’ipotesi non trova conferma. Soprattutto, e questa situazione non va sottovalutata, i listini di Eurozona e anche dell’Unione Europea sono realtà di Paesi quasi confinanti con il teatro belligerante, quelli degli Stati Uniti distano migliaia di chilometri. La solidarietà li accomuna, la distanza no.

Nel vecchio Continente, i dubbi sugli effetti negativi che deriveranno dal conflitto in corso, una volta cessato, affiorano giorno dopo giorno e la dipendenza dal gas russo non è una situazione da sottovalutare. Nel nuovo Continente, la problematica è più di carattere teorico e di vicinanza con Paesi amici, ma non si spinge oltre, al momento. Analisti e investitori di Washington e della altre città USA temono sicuramente in misura molto maggiore l’evolversi del tasso d’inflazione. Perché pensano che la Banca Centrale statunitense aumenterà il tasso di riferimento di ben otto volte, a partire da maggio e ad ogni riunione della stessa Banca Centrale nei mesi che seguiranno. E gli effetti sul futuro dell’economia li tiene in ansia, non moltissimo a leggere i dati riportati nel grafico. Ma quando saremo a maggio, e quando il FOMC, l’Organo deputato a decidere il livello dei tassi d’interesse, comunicherà il nuovo valore del tasso stesso, già si penserà a giugno. Quando, presumibilmente, si ripeterà analoga situazione. Poi, fra sette od otto mesi, perché no, chissà che anche la Federal Reserve non torni a più miti consigli, se in effetti l’economia tirerà quel freno a mano che nelle auto ormai tende a scomparire. E verso autunno 2023, se nel frattempo Russia e Ucraina si confronteranno o si saranno già confrontate da tempo al cosiddetto tavolo dei negoziati, si spalancheranno forse due porte, anzi portoni. Quello del comparto azionario, di nuovo libero di muoversi solo sulla base dei bilanci aziendali e dei dividendi. Quello del comparto obbligazionario, che non percorrerà il cammino verso tassi zero, ma verso valori inferiori a quelli raggiunti nell’estate 2023. E potrebbe essere quasi festa per ambedue i mercati finanziari. Chissà se le previsioni, in quest’ottica, prevarranno sui timori odierni!