di Angelo Drusiani

TERNI – Quasi a sorpresa, anzi un messaggio che forse la maggior parte dei partecipanti al mercato finanziario non si aspettava, la Presidente della Banca Centrale Europea ha anticipato la proposta che il prossimo 16 di marzo sottoporrà al Consiglio Direttivo della stessa BCE. La citata proposta si articolerà principalmente nell’incremento del tasso di riferimento di altri 0,50 punti, in linea con l’aumento deciso ad inizio mese in corso. Poi si vedrà come agire, ha fatto capire.

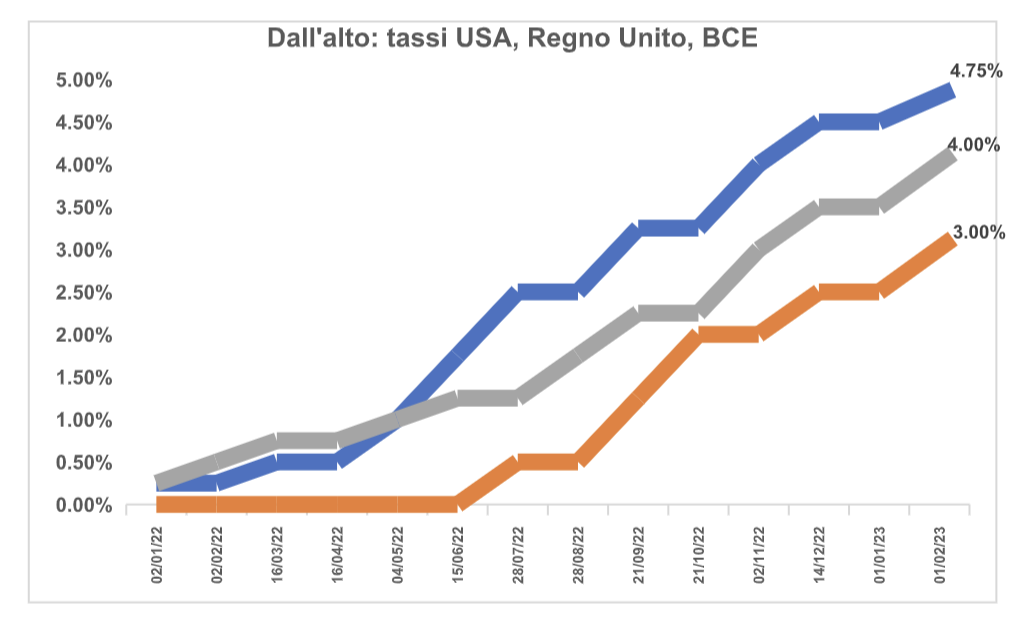

La chiarezza della comunicazione, ancorché si tradurrà in un ulteriore rincaro del costo del denaro, non ha sorpreso gli investitori, ma ha forse spazzato le nubi dell’incertezza, perché, viste le condizioni ancora favorevoli delle economie di Eurozona, ma soprattutto il valore del tasso d’inflazione, il citato incremento avrebbe potuto essere di livello superiore. Il tasso di riferimento degli Stati Uniti è salito al 4,75%, mentre quello di Eurozona è, al momento, fissato al 3 per cento. Livello più basso, se si considerano gli attuali livelli delle due principali Banche Centrali anglosassoni, Regno Unito e Stati Uniti. Osservando il grafico riportato sotto, si coglie lo scarto temporale tra la strategia attuata dalla Banca d’Inghilterra e dalla statunitense Federal Reserve e la Banca di Francoforte. Il futuro incremento del tasso di riferimento da parte della BCE, forse, non ridurrà il differenziale nei confronti della Banca di Washington, ma neppure nei confronti della Banca londinese. Ambedue, probabilmente, non abbandoneranno la strategia fin qui intrapresa e non è da escludere neppure il ritorno ad incrementi del tasso di riferimento pari ad almeno 0,50, da parte di ambedue.

Al di là della gestione del tasso di riferimento posta in essere dalla BCE, l’impatto sul costo della vita è imputabile al fortissimo incremento dei prezzi delle materie prime. Probabilmente, un avvio in contemporanea con le citate Banche anglosassoni sarebbe stata la scelta giusta. Ma ragionare a fatti ormai accaduti, non serve.

La lettura del grafico che segue è infatti illuminante, perché evidenzia la “rincorsa” con la quale l’inflazione d’area euro abbia affiancato e superato la tendenza rialzista dell’analogo dato statunitense. Al tempo stesso, appare più marcata la curva discendente, anche in questo caso confrontata con la curva discendente d’oltre Atlantico.

Se l’obiettivo delle Banche Centrali è riportare l’aumento del costo della vita ad un valore del 2% su base annua, di tempo per riflettere, discutere e verificare ne avremo ancora non poco. Forse tra 18 mesi le nubi che impediscono di cogliere chiaramente il futuro del mercato finanziario saranno sparite, dopo essere divenute sempre meno corpose, nel corso dei prossimi mesi.

Nel frattempo se le nubi, quelle vere, che ormai stiamo dimenticando, almeno nella Pianura Padana, decidessero di farci compagnia, possibilmente assieme a piogge, piogge, piogge, io ne sarei ben felice. Avrei voluto inserire un riferimento a “Piove” di Domenico Modugno, ma la parte iniziale comincia con un “vanno a fermare una pioggia d’argento”. Che sicuramente non gioca a mio favore.

Tornando al comparto finanziario, giovedì 16 scorso il Dipartimento del Tesoro ha proposto agli investitori interni ed internazionali un’emissione di BTP con durata trentennale più altri sette mesi e una settimana, dal momento che il rimborso è previsto all’1 ottobre 2053. Non era indicato il valore nominale in emissione: le richieste complessive si sono attestate a 26,466 miliardi di euro. Il valore nominale emesso è stato di 5 miliardi di euro ad un prezzo di collocamento di 99,559 su 100 di valore nominale, per un rendimento lordo d’imposta del 4,578%. Il 57,3 per cento delle domande di titoli è stato da parte di investitori non residenti in Italia. La componente bancaria ha richiesto il 40% dell’offerta. Le domande, come accade in questi casi, soddisfatte “a riparto”. Certamente, il Tesoro italiano offre buoni rendimenti se paragonati a quelli tedeschi, francesi e di altri Paesi di Eurozona. Ma è proprio dai Paesi europei che arriva la maggior parte delle richieste d’acquisto, il 53 per cento.

Devo ammettere che la Statistica non mi ha mai affascinato. Eppure la sua praticità si addice enormemente a chi svolge attività in campo finanziario. E se penso che Statistica Due fu l’ultimo esame sostenuto, prima della discussione della Tesi!

I numeri citati rappresentano, ancora una volta, non solo e non tanto l’aumento del debito pubblico italiano. Rappresentano, soprattutto, un emittente di titoli governativi assai apprezzato: il grado di affidabilità assegnato ai BTP & Co. è ancora definito “investment grade”, ancorché in una classifica che lo vede non certo ai primi posti. Eppure le richieste di titoli in emissione sono sempre molto corpose, mese dopo mese. E, come in questo caso, di fonte soprattutto estera. Quindi il “Tornate alle vostre superbe ruine” che Alessandro Manzoni rivolse agli italiani del suo tempo, nel terzo atto dell’Adelchi, forse oggi sarebbe un poco mitigato. Perché, pur essendo un Paese, il nostro, particolarmente esterofilo, non è certo privo di fascino e di attrattive. E non solo in campo turistico!