di Angelo Drusiani

TERNI – No. Venerdì sera, 16 giugno 2023, non mi sono sintonizzato su RAI Uno per assistere all’esecuzione di “AIDA” dall’Arena di Verona. La sera precedente ero presente alla Prova Generale de “La forza del destino” e la serata del mio abbonamento sarà mercoledì prossimo.

Come dire la musica di Giuseppe Verdi attorno a me. Ma il mio “cuore” lirico è altrove. E non so che farci. Pazienza.

La settimana delle Banche Centrali, com’è stata definita da più parti, si è conclusa come molti analisti avevano previsto. Con un nulla di fatto, come si suole dire, negli Stati Uniti. Con un previsto intervento, in Eurozona. Il livello dei tassi d’interesse ufficiali nell’occhio del ciclone già da oltre un anno. Alla ricerca di riportare l’aumento del costo della vita ad un livello sensibilmente inferiore a quello attuale. Soprattutto nella parte del vecchio Continente governato dalla Banca Centrale Europea di Francoforte. È in questa parte del globo, tra le più avanzate economicamente del Pianeta, che il ritorno ad un incremento dei prezzi al 2% è più complessa. Il ritardo nell’incrementare il tasso di riferimento, da un lato, la dipendenza pressoché totale da Paesi depositari di materie prime, come gas e petrolio, ma non solo, dall’altro, hanno fatto salire il costo della vita fin oltre il 10% ad ottobre scorso. E il ritorno a valori “umani” sarà ancora oggetto di non pochi interventi da parte della citata BCE. Tutti rivolti ad aumentare il ricordato tasso di riferimento. Obiettivo, naturalmente, il ritorno di prezzi sì in aumento, ma al ricordato livello del 2 per cento.

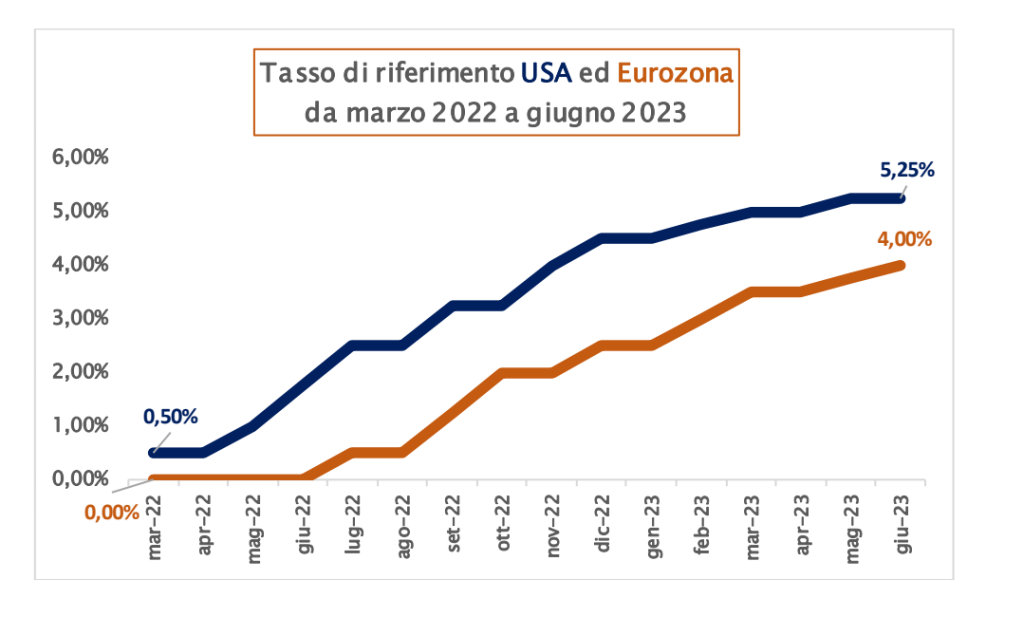

Il ricorso ai grafici non sempre è apprezzato, ma illustra quasi sempre bene ciò che si è verificato. La politica restrittiva dei tassi ufficiali, definito tasso di sconto in passato, ha preso avvio ben prima oltre

Atlantico, come si può chiaramente rilevare. La curva superiore è riferita al tasso statunitense e all’Eurozona quella inferiore.

Si può rilevare come da 0,50 punti di differenza iniziale del dato si è saliti, ora a 1,25 punti.

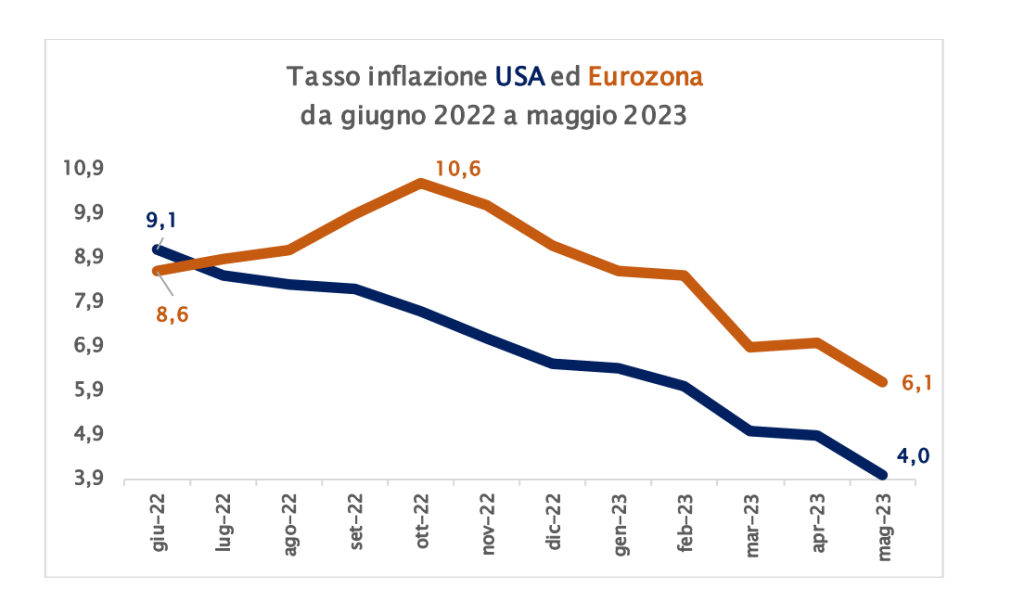

E la dinamica inflazionistica potrebbe esserne la conseguenza, pur con le attenuanti ricordate. Il grafico sottostante fa riferimento ai tassi d’inflazione rilevati fino a tutto maggio. Del valore di giugno si saprà

tra inizio e metà mese prossimo.

In questo caso, la linea superiore rappresenta il tasso d’inflazione di Eurozona e quello inferiore degli Stati Uniti d’America. Che accadrà ai mercati finanziari. Agl’indici azionari, ai rendimenti dei titoli di Stato. Le misure “drastiche” sono spesso apprezzate dagli investitori, perché penalizzano nell’immediato, ma lasciano spazio, in un secondo tempo, a riprese delle quotazioni in ambedue i settori citati, azionario e obbligazionario, perché fin d’ora si ritiene che le

strategie attuate vadano nella giusta direzione. Investendo con un’ottica di medio periodo, vi sono elevate probabilità di ottenere favorevoli ritorni in conto capitale in tempi non lunghissimi. Che potrebbero avvicinarsi, se la guerra Russia-Ucraina cessasse. In campo azionario, nuovo interesse per la tecnologia, soprattutto. In campo obbligazionario per emissioni con scadenza compresa tra cinque e dieci anni. Ovviamente, se le attese che scaturiscono dalla politica monetaria, com’è stata gestita, verranno rispettate.