di Angelo Drusiani

PERUGIA – “Ascolta. Piove dalle nuvole sparse, Piove su le tamerici salmastre ed arse…” Copio da “La pioggia nel pineto” di Gabriele D’Annunzio il mio inno di gioia, perché, per la prima volta, quest’anno il cielo ci ha regalato molte ore di pioggia. Quella un poco battente, ma non troppo. Che rende la terra felice, perché l’assorbe tutta, per trasferirla alle radici assetate.

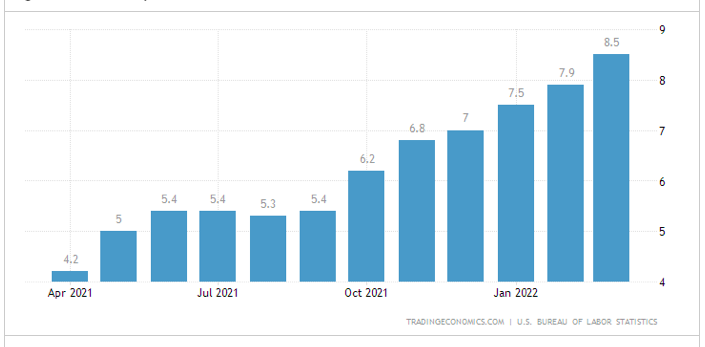

Ma piove anche sui mercati finanziari. E qui, di radici cui ridare vita non ve ne sono. Non è una pioggia scrosciante, distruttiva, ma, al contrario di quella che di rado cade dal cielo, caratterizza i listini azionari già da alcuni mesi. Dopo che, per un lungo periodo, i listini azionari avevano salutato una fase economica particolarmente favorevole. Nonostante i due anni circa in cui la pandemia ha sì frenato i consumi, ma in misura non drammatica. Al contrario di ciò che è accaduto al ritorno alla quasi normalità post pandemica. Quando i prezzi delle materie prime si sono attestati a livelli impensati e impensabili. Al punto che il costo della vita, l’inflazione come più comunemente lo si cita, è salito a punte dell’8,50% negli Stati Uniti. E poco al di sotto in Eurozona.

I lavoratori USA, in questi casi, beneficiano di aumenti dei salari. Perché i consumi non possono cedere al divenire dell’inflazione stessa. Ma se non scende la propensione ai consumi, come accade oltre Atlantico, il costo della vita salirà a livelli ancora superiori. Ed ecco perché piove sui mercati finanziari. Perché gli analisti specializzati ipotizzano che, a partire dal 3 e 4 maggio prossimi la Banca Centrale di Washington darà la stura a ben dieci rialzi, non necessariamente consecutivi, del tasso di riferimento. E se il denaro a prestito costerà di più o addirittura verrà concesso con il contagocce, il costo a carico dei debitori salirà con costanza, scoraggiando, in parte, gli imprenditori nell’allargare le proprie attività e le famiglie alla ricerca di mutui per acquistare immobili.

Anche la guerra tra Russia e Ucraina sta contribuendo, da un lato a mantenere alti i prezzi delle materie prime, quali petrolio, gas, metalli vari e, dall’altro, ad alzare anche i prezzi dei prodotti agricoli, grano in primis. Ucraina e Russia, peraltro, ne sono stati tra i principali fornitori a livello mondiale.

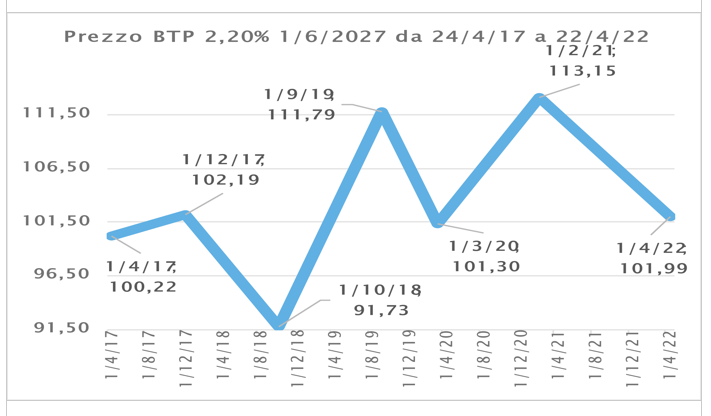

Ora è curioso che quando si fa riferimento ai mercati finanziari in crisi si pensi solo ed esclusivamente al mercato azionario. Quando le quotazioni dei titoli obbligazionari, sia governativi, sia societari stanno sensibilmente diminuendo, a causa del continuo incremento dei rendimenti di mercato. Le emissioni obbligazionarie a lunga durata ne risentono in misura maggiore, mentre quelle brevi, le biennali, molto meno, ma i loro prezzi tendono e tenderanno, come le consorelle con più anni davanti a sé, a scendere via via. Il grafico, relativo ad una scadenza quinquennale (circa a metà strada tra 2 e 10 anni di durata) è esplicativo!

Per i mesi che ci accompagneranno all’estate e alle stagioni successive, probabilmente i loro valori di mercato convivranno con segni negativi. Solo un inaspettato calo dei consumi a livello mondiale, che possa indurre la dinamica inflazionistica a segnare il passo, sarà il primo segnale che la pioggia sui mercati finanziari rallenterà. Ma non cesserà del tutto. Perché l’8 novembre prossimo negli USA avranno luogo le elezioni di mezzo termine. Se l’attuale Presidente perderà il controllo del Congresso, cedendo la maggioranza in ambedue la Camere, forse i mercati reagiranno male. Ma non è escluso che, al contrario, intravedano un futuro più roseo, se, come potrebbe accadere, il prossimo Presidente riproporrà la politica già messa in atto dal Presidente Repubblicano sconfitto a novembre 2020. Il cui primo punto, mai citato, ma perseguito, era l’incremento della ricchezza della popolazione degli Stati Uniti. Anche, e soprattutto, attraverso il costante aumento delle quotazioni azionarie!